炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

与此同时,预期指数也有所下降,从6月的10.0降至7月的1.5。Sentix表示,这些数据“可能会让预测者感到担忧”,“欧洲经济近期的复苏戛然而止”。调查显示,投资者担心法国大选、德国即将据悉的州选举以及今年晚些时候美国总统大选的不确定性。

出品:新浪财经上市公司研究院

作者:天利

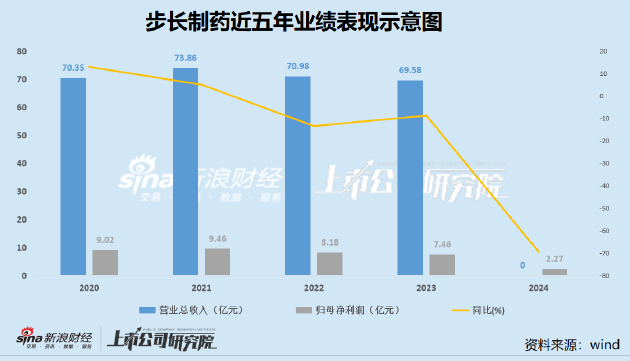

近日,步长制药披露了2024年半年度业绩预告。公告显示,预计公司2024年半年度实现归属于母公司所有者的净利润约为1.86亿元至2.68亿元,同比下降64.08%到75.07%;预计实现归属于母公司所有者的扣除非经常性损益的净利润约1.78亿元至2.6亿元,同比下降57.31%到70.77%。

按均值计算,结合往年业绩表现来看,步长制药2024年交出了近年间最差半年成绩单,利润表现已创下历史新低,营收数据暂未披露。结合公司历年财务数据以及于7月8日披露的2023年年报监管函回复公告内容来看,步长制药除了业绩暴雷之外,仍存在诸多问题,包括销售费用畸高或涉及资金体外循环,账面现金及偿债指标创新低,营业周期连续五年延长,在建工程迟迟不转固等。

支付对象“用后即销” 神秘股东悄然消失

销售费用率居高不下一直是步长制药的一大隐忧,从历史数据来看,销售费用占营收的比重曾一度高达近60%。近年间,公司销售费用率有所下降,但仍处于极高水平。年报显示,公司2023年度销售费用63.69亿元,占营业收入比重48.08%,其中市场、学术推广费及咨询费60.31亿元,占比94.70%。

此前,公司已曾因销售费用率畸高遭到监管问询,此次相关问题再度被提及。在此前的文章《前十大服务推广商中有8家疑似“皮包公司” 步长制药近75亿元销售费用流进了谁的口袋?》中,我们曾提到,公司2022年前十大销售费用支付对象中,步长制药销售费用的前三大销售费用支付对手方或为同一利益集团,且均无实缴资本,参保人数个位数。

其中,排名第一的海南海云椰信息咨询服务有限公司是成立于2019年9月12日的小微企业,公司参保人数为2人,公司注册地址为海南省澄迈县海南生态软件园沃克公园8857栋4楼。排名第二位的湖南攸云网络科技有限公司则是海南自贸区椰云网络科技有限公司100%控股的孙公司,幕后实控人为陈杰,与排名第三位的海南椰云众包科技有限公司的系同一实控人。

陈杰为海南自贸区椰云网络科技有限公司法定代表人,同时也是公司的最终受益人,最终受益股份为45.19%。在该企业官网的地址中,同样包括海南省澄迈县海南生态软件园沃克公园8857号楼。因此,步长制药销售费用的前三大销售费用支付对手方或为同一利益集团。

上述3家公司2022年从步长制药获得了总额为2.47亿元的销售费用,而在本次披露的2023年销售费用支付对象中,去年的第一大支付对象、第二大支付对象均已不见踪影,仅剩下海南椰云众包科技有限公司一家。

值得关注的是,2023年,仅海南椰云众包科技有限公司一家便从步长制药获得了高达4.49亿元的销售费用,远高于2022年前三大支付对象销售费用总额。此外,据天眼查显示,海南椰云众包科技有限公司于2023年10月发生了投资人变更,变更后原实控人陈杰已不在持股人之列。

事实上,无论从海南椰云众包科技有限公司所属企业族群,还是新股东张宇(金麒麟分析师)等人的履历来看,最终均指向陈杰。令人不解的是,从主营业务看,相关公司并不涉及学术推广等相关业务。仅就2023年的第一大销售费用支付方海南椰云众包科技有限公司而言,公司业务主要为人力服务,帮助自由职业者获得就业机会。

此外,2023年前十大支付对象中,嘉辰凯越、通汇融、凌凡昆达和研臻商策在与步长制药合作不足一年后便“用后即销”。2023年,步长制药向嘉辰凯越、通汇融、凌凡昆达和研臻商策支付的销售费用分别为0.13亿元、0.11亿元、0.09亿元和0.09亿元。

医药企业巨额的销售费用一直都是行业里不可告人的秘密,利用虚开发票偷税漏税只是其中的手段之一,更重要的是,使用虚假发票、票据套取资金体外使用,虚构业务事项或利用医药推广公司套取资金。

在资本市场巨大利益诱惑驱使下,财务造假屡禁不绝,造假方式更是五花八门。然而,提前确认收入、推迟结转成本费用、少提资产减值准备等传统造假方式对财务业绩只能起到“化妆”作用,效果有限,而且很容易被识破。

在这种情况下,造假者只能实施“整容”式造假,最为典型的途径就是虚增营业收入。然而,缺少销售回款配合的虚增收入,必然会导致财务报表上营业收入、应收账款的“双高”现象。因此,套取资金通过第三方实现回款就成为了必要环节。

事实上,步长制药在利用销售费用实现资金体外循环方面早有“前科”。2021年4月,财政部发布医药企业会计信息质量检查公告中提到,步长制药以咨询费、市场推广费名义向医药推广公司支付资金,再由医药推广公司转付给该公司的代理商,涉及金额5122.39万元。从步长制药动辄数十亿的推广费用来看,被查出来的或只是冰山一角。

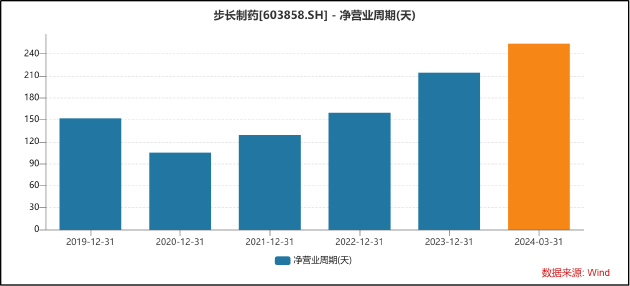

账面现金及偿债指标创新低 营业周期连续五年延长

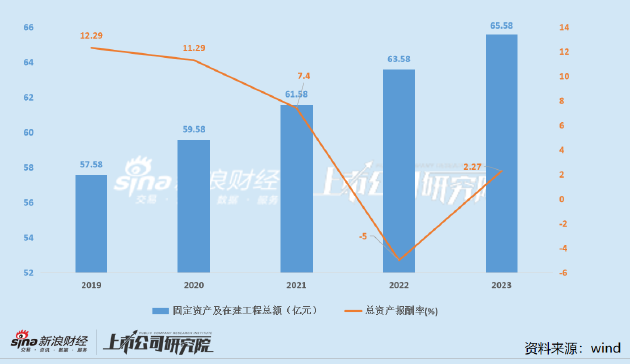

从财务质量看,步长制药同样存在诸多隐忧。近五年间,步长制药固定资产及在建工程总额不断攀升,但公司业绩即使在相关核心产品未被纳入限制名单时便已陷入停滞,导致公司总资产报酬率不断走低。

值得一提的是,步长制药2023年年报监管问询函中提到,公司在建工程期末余额12.43亿元。其中,新药产业化基地项目期末余额5.91亿元,工程进度99%,该项目2022年进度已达99%;杨凌药厂一期项目期末余额1.63亿元,工程进度100%,而相关项目均未完全转固的原因,也未计提减值准备。

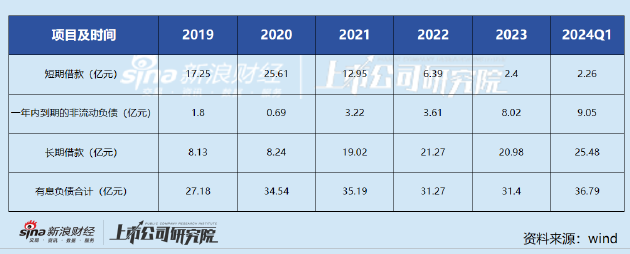

偿债能力方面,公司有息负债总额已连续五年增加,资产负债率也由2019年的34.92%持续攀升至2023年的45.55%,已连续五年增长。

需要指出的是,步长制药的资产中,存货及商誉占据了相当比重。2021年,公司存货及商誉分别为38.34亿元、50.06亿元,存货、商誉总额占公司总资产比例高达37.05%。2024年一季度,在此前已对商誉进行大额减值计提后,公司存货、商誉总额占公司总资产比例仍达到30.28%。而公司现金充裕度却持续下降,伴随着负债扩张,公司账面资金不增反降,2023年现金及现金等价物仅10.48亿元,现金比率仅0.15,双双创下历史新低。

从营运数据看,步长制药存货周转天数、应收账款周转天数不断延长,2023年净营业周期(存货周转天数 + 应收账款周转天数 - 应付账款周转天数)已延长至214.36天,2024Q1进一步延长至254.2天,无论从年度来看还是从一季度情况来看均创下历史新高。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察配资炒股 配资平台